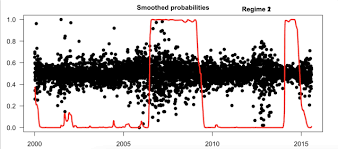

مدلهای تغییر مارکوف (Markov-switching models) ابزار قدرتمندی برای بررسی رفتار واقعی دادههای سری زمانی ارائه میدهند.

مدلهای سری زمانی کلاسیک فرض میکنند که میتوان از یک مجموعه از پارامترهای مدل برای توصیف رفتار دادهها در تمام زمانها استفاده کرد. این فرض همیشه برای آنچه در داده های دنیای واقعی با آن مواجه می شویم معتبر نیست.

دادههای سری زمانی در دنیای واقعی ممکن است در دورههای زمانی مختلف ویژگیهای متفاوتی مانند میانگین و واریانس متفاوت داشته باشند. مدل های تغییر رژیم این امکان را فراهم میکنند که بتوان دادهها را در «رژیمهای» متفاوت و تکرارشونده قرار داد و به میانگین و واریانس دادههای سری زمانی و پارامترهای مدل اجازه میدهد تا در رژیم ها تغییر کنند.

فرض کنید در هر بازه زمانی معین، این احتمال وجود دارد که سری در یکی از رژیمها باشد و ممکن است به رژیم دیگر منتقل شود.

این ویژگیها باعث میشوند که مدلهای تغییر رژیم بتوانند رفتار واقعی دادهها را بهتر از مدلهای استاندارد ثبت کنند.