خانواده ای از معیارهای ریسک وجود دارد که بر اساس نتایج مورد انتظار نسبت به یک مقدار حدی هستند.

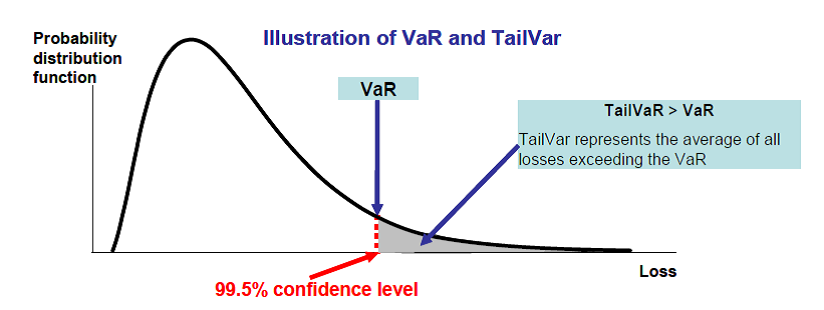

ارزش در معرض خطر(Value at Risk (VaR))- ارزش در معرض خطر یا حداکثر خسارت احتمالی (Probable Maximum Loss (PML)) زیانی است که در سطح احتمال معین تعیین میشود. اگر بازدهی یک پرتفو در زمان t و سطح احتمال a باشد خواهیم داشت:

VaRα (X)=Ft-1(α)

ارزش در معرض خطر کوچکترین مقدار که احتمال اینکه خسارت از مقدار l بیشتر شود حداکثر برابر با (1-α)

ارزش دنباله در معرض خطر (Tail Value at Risk (TVaR)) که میانگین شرطی دنباله (Tail Conditional Expectation (TCE)) یا میانگین دنباله شرطی (conditional tail expectation (CTE)) نیز نامیده میشود به صورت زیر محاسبه میشود:

TVaRα (X)=E[X│F(X)>α]=E[X|X>VaRα (X)]

ارزش دنباله در معرض خطر برابر است با میانگین زیانی که شرکت در مواردی که زیان از سطح احتمال مورد نظر تجاوز کند، متحمل میشود. با این تعریف ارزش دنباله در معرض خطر همیشه برزگتر و یا مساوی ارزش در معرض خطر است.

ارزش در معرض خطر و دنباله ارزش در معرض خطر برای اندازه گیری حد کفایت سرمایه مورد نیاز شرکت بیمه به کار میروند.