خانواده ای از معیارهای ریسک وجود دارد که بر اساس نتایج مورد انتظار نسبت به یک مقدار حدی هستند.

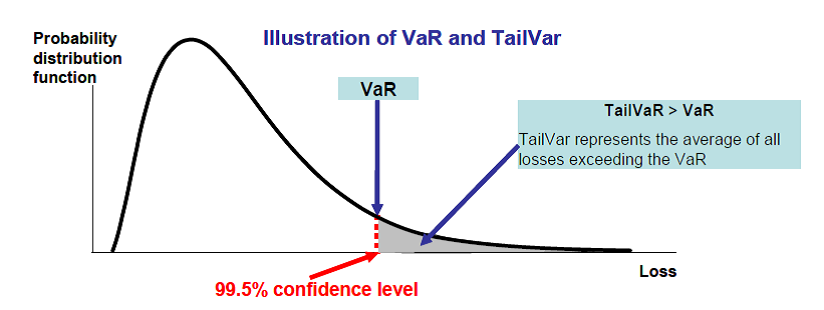

ارزش در معرض خطر(Value at Risk (VaR))- ارزش در معرض خطر یا حداکثر خسارت احتمالی (Probable Maximum Loss (PML)) زیانی است که در سطح احتمال معین تعیین میشود. اگر بازدهی یک پرتفو در زمان t و سطح احتمال a باشد خواهیم داشت:

VaRα (X)=Ft-1(α)

ارزش در معرض خطر کوچکترین مقدار که احتمال اینکه خسارت از مقدار l بیشتر شود حداکثر برابر با (1-α)

ارزش دنباله در معرض خطر (Tail Value at Risk (TVaR)) که میانگین شرطی دنباله (Tail Conditional Expectation (TCE)) یا میانگین دنباله شرطی (conditional tail expectation (CTE)) نیز نامیده میشود به صورت زیر محاسبه میشود:

TVaRα (X)=E[X│F(X)>α]=E[X|X>VaRα (X)]

ارزش دنباله در معرض خطر برابر است با میانگین زیانی که شرکت در مواردی که زیان از سطح احتمال مورد نظر تجاوز کند، متحمل میشود. با این تعریف ارزش دنباله در معرض خطر همیشه برزگتر و یا مساوی ارزش در معرض خطر است.

ارزش در معرض خطر و دنباله ارزش در معرض خطر برای اندازه گیری حد کفایت سرمایه مورد نیاز شرکت بیمه به کار میروند.

ارزش در معرض خطر معیاری است که برای استفاده بسیاری از شرکتهای بیمه و موسسات مالی دیگر مناسب میباشد. این معیار ساده و قابل فهم است. در حالی که محاسبه دنباله ارزش در معرض خطر پیچیدهتر است. اطلاعات در مورد دنباله توزیع ها همیشه در دسترس نیست و اغلب به فرضیات بیشتری در مورد توزیع نیازمند است.

کسری مورد انتظار (Expected Shortfall (ES))- که ارزش در معرض خطر شرطی (conditional value at risk (CVaR))، میانگین ارزش در معرض خطر (average value at risk (AVaR)) و دنباله خسارت مورد انتظار (expected tail loss (ETL)) نیز نامیده میشود. معمولاً برای ارزیابی ریسک بازار و ریسک اعتبار یک پرتفوی مورد استفاده قرار میگیرد. این معیار در واقع جایگزینی برای ارزش در معرض خطر به شمار میرود ولی نسبت به شکل دنباله توزیع خسارات بسیار حساس است. این معیار زیان مورد انتظار یک پرتفوی را در سطح احتمال معین و یا پایین تر از آن نشان میدهد. بنابراین

ESα=E(X│X≥VaRα )

برای وقتی که توزیع پیوسته باشد کسری مورد انتظار برابر با میانگین شرطی دنباله (TCE) خواهد بود.

کسری مورد انتظار بیمه گذار (Expected Policyholder Deficit (EPD))- مورد خاصی از کسری مورد انتظار است که مقدار آستانه در آن سرمایه مازاد شرکت تعریف میشود. اگر C مقدار سرمایه موجود برای جبران ضرر شرکت باشد، پیشامد X>C ورشکستگی را نشان میدهد و کسری مورد انتظار بیمهگذار را بیان میکند. E[(X-C) +]. عبارت + نشان دهنده مقادیر مثبت است.

مقدار دنباله در معرض خطر مازاد (Excess Tail Value at Risk (XTVaR))- مشابه ارزش دنباله در معرض خطر است با این تفاوت که در آن مقدار حدی نسبت به میانگین تعریف میشود.

TVaRα (X)=E[X-μ|X>VaRα (X)]

بنابراین این مقدار برابر با TVaR-μ خواهد بود.

مهرداد

مهرداد