مدلهای تغییر مارکوف (Markov-switching models) ابزار قدرتمندی برای بررسی رفتار واقعی دادههای سری زمانی ارائه میدهند.

مدلهای سری زمانی کلاسیک فرض میکنند که میتوان از یک مجموعه از پارامترهای مدل برای توصیف رفتار دادهها در تمام زمانها استفاده کرد. این فرض همیشه برای آنچه در داده های دنیای واقعی با آن مواجه می شویم معتبر نیست.

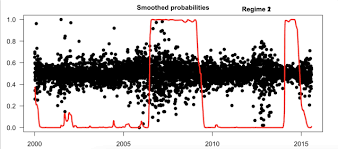

دادههای سری زمانی در دنیای واقعی ممکن است در دورههای زمانی مختلف ویژگیهای متفاوتی مانند میانگین و واریانس متفاوت داشته باشند. مدل های تغییر رژیم این امکان را فراهم میکنند که بتوان دادهها را در «رژیمهای» متفاوت و تکرارشونده قرار داد و به میانگین و واریانس دادههای سری زمانی و پارامترهای مدل اجازه میدهد تا در رژیم ها تغییر کنند.

فرض کنید در هر بازه زمانی معین، این احتمال وجود دارد که سری در یکی از رژیمها باشد و ممکن است به رژیم دیگر منتقل شود.

این ویژگیها باعث میشوند که مدلهای تغییر رژیم بتوانند رفتار واقعی دادهها را بهتر از مدلهای استاندارد ثبت کنند.

مدلهای تغییر رژیم معمولاً برای مدلسازی دادههای سری زمانی استفاده میشوند که بین «حالتهای» تکرارشونده نوسان میکنند.. به عبارت دیگر، اگر از دادههایی استفاده میکنیم که به نظر میرسد بین دورههای رفتاری مختلف چرخش میکنند، بهتر است از یک مدل تغییر رژیم استفاده کنیم.

مدل تغییر مارکوف یکی از پرکاربردترین مدلهای تغییر رژیم است که فرض میکند که حالتهای غیرقابل مشاهده از طریق یک فرآیند تصادفی به نام زنجیره مارکوف تعیین میشوند.

اجزای یک مدل تغییر مارکف به شرح زیر میباشند:

- تعداد فرضی رژیم ها

- متغیر وابسته

- متغیرهای مستقل

- پارامترهای مربوط به متغیر وابسته نسبت به متغیرهای مستقل برای هر رژیم

- احتمالات انتقال

- استنباط های آماری در مورد پارامترهای مدل و حالتهای تعیین شده